Оборот земли в народе

Многие оренбуржцы владеют земельными паями и задаются вопросом, в каких случаях при продаже участка возникает обязанность по уплате налога.

Граждане, продающие землю сельхозназначения, освобождаются от уплаты НДФЛ, если участок был в собственности как минимум 5 лет (пункт 4 статьи 217.1 НК РФ).

В том случае, когда участок был образован после раздела, объединения, выдела или перераспределения пая, срок владения будет исчисляться с даты государственной регистрации прав на вновь образованные участки.

Например, гражданин Иванов в 2005 году получил в наследство либо купил пай площадью 6 гектаров. В 2021 году решил его разделить и 3 гектара продать (а может, подарить) односельчанину-фермеру Петрову. При разделе первоначальный участок перестал существовать, вместо него образовались другие два – по 3 гектара – с новыми кадастровыми номерами. Права Иванова и Петрова на вновь образованные участки были зарегистрированы в Едином госреестре недвижимости, допустим первого июня 2021-го. От этой даты и будет дальше считаться срок владения обоих собственников.

Если Иванов захочет продать оставшиеся 3 гектара и при этом получить освобождение от уплаты НДФЛ, то это станет возможным по истечении 5 лет, а именно только после первого июня 2026 года.

При продаже участка ранее указанного срока у него возникнет обязанность по представлению налоговой декларации и уплате налога.

При этом важно, при продаже земельного участка обращать внимание на его кадастровую стоимость. Для определения суммы налогооблагаемого дохода кадастровую стоимость земельного участка необходимо умножить на понижающий коэффициент 0.7 и соотнести с суммой сделки указанной в договоре купли-продажи.

Так, если в договоре купли-продажи указана сумма 1 млн руб. за земельный участок, а его кадастровая стоимость в ЕГРН – 2 млн руб., то налог будет рассчитан исходя из кадастровой стоимости умноженный понижающий коэффициент.

Вместе с тем, Иванов имеет право на уменьшение полученного дохода на сумму имущественного налогового вычета в размере 1 млн рублей или на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением земельного участка.

Межрайонная ИФНС России 7 по Оренбургской области

В Оренбуржье стартовала массовая рассылка налоговых уведомлений

В Оренбуржье стартовала массовая рассылка налоговых уведомлений

14 сентября 2022 года налоговые уведомления жителям Оренбургской области пользователям интернет-сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» выгружены в личный кабинет.

Рассылка налоговых уведомлений и их доставка налогоплательщикам через почтовые отделения пройдет в течение сентября – октября текущего года.

Имущественные налоги следует оплатить не позднее 1 декабря 2022 года.

Если по мнению налогоплательщика в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговый орган любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» – через личный кабинет налогоплательщика на сайте ФНС России;

для иных лиц: с использованием интернет-сервиса ФНС России «Обратиться в ФНС России», путём направления почтового сообщения либо лично.

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Более подробно с особенностями уплаты имущественных налогов в 2022 году можно ознакомиться на промостранице «Налоговое уведомление 2022» на сайте ФНС России либо получить консультацию по бесплатному телефону 8-800-222-22-22.

Электронный кошелек налогоплательщика позволяет уплатить имущественные налоги заранее

Оренбуржцам за 2021 год начислено свыше 2,2 млрд рублей имущественных налогов, из них 1 092 млн рублей – транспортный налог, 553 млн рублей – земельный налог и 538 млн рублей – налог на имущество физических лиц.

В настоящее время у налогоплательщиков есть возможность уплатить имущественные налоги авансом с помощью единого налогового платежа в «Личном кабинете для физических лиц» на сайте ФНС России.

Единый налоговый платеж – это электронный кошелек налогоплательщика, куда он вносит деньги в любое удобное время для последующей уплаты имущественных налогов, НДФЛ и задолженности по ним.

Уже сегодня, до получения налогового уведомления, можно начать откладывать небольшие суммы, чтобы к наступлению срока уплаты налогов, 1 декабря, на счете было достаточно денежных средств.

Онлайн-кошелек можно пополнять любыми частями в течение нескольких месяцев. Таким образом, сумма к уплате в полном объеме не будет казаться обременительной, когда наступит срок уплаты – 1 декабря 2022 года.

1 декабря 2022 года налоговая служба спишет необходимую сумму к уплате автоматически.

Подробную консультацию можно получить по бесплатному телефону 8-800-222-22-22.

Применение контрольно-кассовой техники на рынках и торговых пространствах

Во избежание законных претензии со стороны контролирующих органов, предприниматели и юридические лица должны заблаговременно зарегистрировать онлайн-кассы и применять их при осуществлении расчетов.

Чтобы защитить права потребителей, создать равные конкурентные условия ведения бизнеса, для полноты учета выручки, фиксируемой с применением контрольно-кассовой техники (ККТ), Межрайонная ИФНС России № 7 по Оренбургской области проводит мероприятия, направленные на исключение недобросовестного поведения и обеление деятельности хозяйствующих субъектов, в рамках проекта во исполнение поручений Президента В. В. Путина от 23.02.2019 № Пр-280 и от 04.11.2020 № Пр-1799.

Сотрудниками инспекции на постоянной основе осуществляется контроль за соблюдением законодательства о применении контрольно-кассовой техники всеми хозяйствующими субъектами на рынках и торговых пространствах. ККТ должна быть не только приобретена и зарегистрирована, но её необходимо применять и выдавать покупателям чеки за приобретенный товар в соответствии с требованиями Федерального закона № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22.05.2003года.

Организации и ИП могут не применять ККТ при осуществлении торговли на розничных рынках продовольственными товарами с открытых прилавков и в торговых местах, не являющихся магазинами, павильонами, киосками, палатками, автолавками, автомагазинами, автофургонами, помещениями контейнерного типа и другими аналогично обустроенными и обеспечивающими показ и сохранность товара торговыми местами (кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном распоряжением Правительства Российской Федерации от 14.04.2017 N 698-р).

Не применять ККТ можно также:

– при торговле в киосках мороженым и безалкогольными напитками в розлив;

– торговле из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой;

– торговле вразвал овощами и бахчевыми культурами.

При оценке торгового места учитывают:

– обустроенность места торговли;

– его приспособленность к показу и сохранности товара;

– нахождение на одном специально отведенном месте.

Поэтому, если торговля на рынке осуществляется с использованием обустроенного места, где обеспечиваются показ и сохранность товара, а также реализуется товар из перечня, ККТ нужна. Нельзя рассчитываться без ККТ, если торговля на рынках и ярмарках осуществляется посредством палаток. Палатка – это сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала. При торговле в палатке на рынке при расчете с покупателями нужно выбивать онлайн-чек.

Нарушение законодательства Российской Федерации о применении контрольно-кассовой техники влечёт за собой ответственность по статье 14.5 Кодекса Российской Федерации об административных правонарушениях.

Всю необходимую информацию можно получить на официальном сайте налоговой службы www.nalog.gov.ru или по телефону горячей линии 8-800-222-22-22.

У налогоплательщиков есть возможность получать актуальную информацию об уплате налогов по электронной почте или в смс-сообщении

Налогоплательщики могут получать информацию о выполнении налоговых обязательств по электронной почте или в смс-сообщениях. Для этого достаточно направить согласие на информирование о наличии задолженности по форме, утвержденной приказом ФНС России

от 06.07.2020 № ЕД-7-8/423@. Согласие можно подать из Личного кабинета налогоплательщика, принести в налоговую инспекцию на бумажном носителе лично, через представителя, направить по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи.

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней. Преимуществом смс- и e-mail-информирования также является актуальность сведений, сервис представляет достоверные данные на текущую дату.

Рассылка сообщений о задолженности осуществляется не чаще раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе. Вся полезная информация по реализации механизма оповещения о задолженности, а также способов ее погашения собрана на специализированной странице сайта ФНС России «Информирование о задолженности» (nalog.gov.ru/info_dolg/).

У налогоплательщиков есть возможность получать актуальную информацию об уплате налогов по электронной почте или в смс-сообщении

Налогоплательщики могут получать информацию о выполнении налоговых обязательств по электронной почте или в смс-сообщениях. Для этого достаточно направить согласие на информирование о наличии задолженности по форме, утвержденной приказом ФНС России

от 06.07.2020 № ЕД-7-8/423@. Согласие можно подать из Личного кабинета налогоплательщика, принести в налоговую инспекцию на бумажном носителе лично, через представителя, направить по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи.

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней. Преимуществом смс- и e-mail-информирования также является актуальность сведений, сервис представляет достоверные данные на текущую дату.

Рассылка сообщений о задолженности осуществляется не чаще раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе. Вся полезная информация по реализации механизма оповещения о задолженности, а также способов ее погашения собрана на специализированной странице сайта ФНС России «Информирование о задолженности» (nalog.gov.ru/info_dolg/) или http://www.nalog.gov.ru/rn56/news/activities_fts/12269497/.

30 апреля 1 q.cdr

В Оренбургской области стартовала Информационная кампания по предоставлению налоговых льгот по имущественным налогам для граждан – скачать/посмотреть

В Оренбургской области стартовала Информационная кампания по предоставлению налоговых льгот по имущественным налогам для граждан – скачать/посмотреть

Льготы по имущественным налогам для физических лиц – скачать/посмотреть

Льготы по имущественным налогам для юридических лиц – скачать/посмотреть

Главы КФХ обязаны уплачивать страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в фиксированном размере за себя и за каждого члена КФХ.

Размер страховых взносов (п. 2 ст. 430 НК РФ) составляет:

за расчетный период 2021 год

- 32 448 руб. – на обязательное пенсионное страхование

- 8 426 руб. – на обязательное медицинское страхование.

за расчетный период 2022 год

- 34 445 руб. – на обязательное пенсионное страхование

- 8 766 руб. – на обязательное медицинское страхование

Суммы страховых взносов за расчетный период уплачиваются не позднее 31 декабря текущего календарного года (п. 2 ст. 432 НК РФ).

Главы КФХ обязаны представлять в налоговый орган по месту учета расчет по страховым взносам до 30 января календарного года, следующего за истекшим расчетным периодом (п. 3 ст. 432 НК РФ).

В случае если главы КФХ имеют наемных работников, они обязаны уплачивать с сумм выплаченных вознаграждений страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование и ежеквартально представлять расчет по страховым взносам.

Физические лица, прекратившие деятельность в качестве главы КФХ до конца расчетного периода (года), обязаны не позднее 15 календарных дней с даты государственной регистрации прекращения деятельности представить расчет по страховым взносам за период с начала расчетного периода по дату государственной регистрации прекращения деятельности включительно, а также уплатить страховые взносы в течение 15 календарных дней со дня подачи такого расчета. При этом необходимо учитывать порядок переноса сроков, если последний день установленного срока приходится на выходной, нерабочий праздничный и (или) нерабочий день (п. 7 ст. 6.1, п. 4 ст. 432 НК РФ).

Контактный центр: 8-800-222—2222

С 2022 года изменится налогообложение некоторых видов имущества физических лиц

Дата публикации: 30.12.2021 10:00

В 2022 году налоговые органы при исчислении налогов за 2021 год в отношении транспортных средств и объектов недвижимости физических лиц будут применять следующие основные изменения.

По транспортному налогу:

- будет использоваться Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2021 год, размещенныйна сайте Минпромторга России. Налог на вошедшие в Перечень автомашины рассчитывается с применением коэффициентов от 1,1 до 3;

- вводится упрощенный порядок прекращения налогообложения для транспортного средства, принудительно изъятого у собственника по основаниям, предусмотренным федеральным законом. Для прекращения исчисления налога налогоплательщик вправе подать в налоговый орган заявление, а также документы, подтверждающие принудительное изъятие транспортного средства;

- при расчете налога будут применяться изменения в системе налоговых ставок и льгот в соответствии с законами субъектов РФ по месту нахождения транспортных средств.

По земельному налогу:

- вступят в силу правиларасчета налога в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

- в связи с неиспользованием для сельхозпроизводства земельного участка, относящегося к землям сельхозназначения или к землям в составе зон сельхозиспользования;

- в связи с использованием не по целевому назначению (неиспользованием по целевому назначению) в предпринимательской деятельности земельного участка, предназначенного для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства или огородничества.

В такой ситуации исчисление налога будет производиться по ставке до 1,5% для «прочих земель» со дня нарушения обязательных требований к использованию и охране объектов земельных отношений либо со дня обнаружения таких нарушений и до первого числа месяца, в котором уполномоченный орган установит факт их устранения.

- будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (законами городов федерального значения), действующими с 2021 года по месту нахождения земельных участков;

- в ряде регионов будут применяться новые результаты государственной кадастровой оценки земель, вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости, в МФЦ или на сайте Росреестра.

По налогу на имущество физических лиц:

- для расчета налога во всех регионах будет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты:

- 0,2 – для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) – для 10 регионов: республик Алтай и Крым, Алтайского и Приморского краев, Волгоградской, Иркутской, Курганской, Свердловской, Томской областей и Чукотского автономного округа, где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0,4) – для четырех регионов: республик Дагестан и Северная Осетия – Алания, Красноярского края, Смоленской области, где кадастровая стоимость применяется в качестве налоговой базы третий год;

- десятипроцентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы. Исключение – объекты, включенные в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объекты, предусмотренные абз. 2 п. 10 ст. 378.2 НК РФ;

- 0,6 в отношении объекта, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) по кадастровой стоимости. Коэффициент применяется к первому налоговому периоду, за который исчисляется налог в отношении этого объекта (за исключением указанных выше объектов);

- в ряде регионов будут применяться новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2021 года. С ними можно ознакомиться, получив выписку из Единого государственного реестра недвижимости, в МФЦ или на сайте Росреестра;

- будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (городов федерального значения), действующими с 2021 года по месту нахождения объектов налогообложения.

С информацией о соответствующих изменениях можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

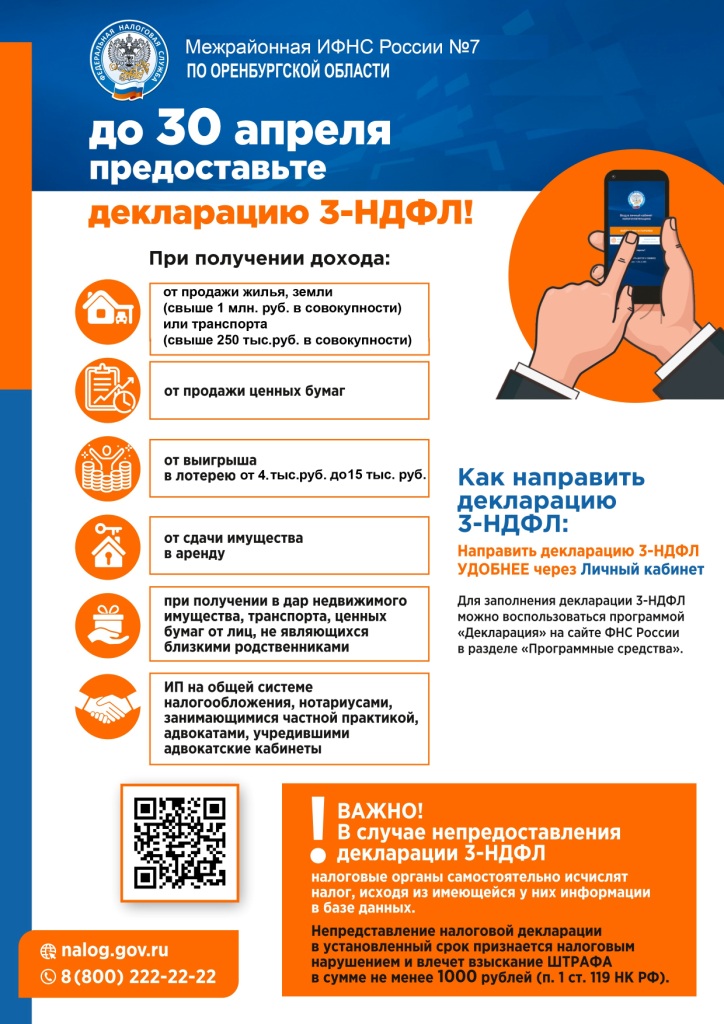

В России началась Декларационная кампания 2022 года

Представить декларацию о доходах, полученных в 2021 году, необходимо до 4 мая 2022 года. Форму 3-НДФЛ можно подать в налоговый орган по месту своего учета или в МФЦ. Декларацию также можно заполнить онлайн в Личном кабинете налогоплательщика для физических лиц или через программу «Декларация». Для этого следует заполнить форму 3-НДФЛ, утвержденную приказом ФНС России от 15.10.2021 № ЕД-7-11/903@.

Отчитаться о доходах необходимо, если в 2021 году гражданин, например, продал недвижимость, которая была в его собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. При этом в случае продажи недвижимого имущества на сумму до 1 млн рублей, а иного имущества – до 250 тыс. рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2022 года.

Если налоговый агент не удержал НДФЛ с дохода, полученного налогоплательщиком, то последний должен задекларировать его самостоятельно и уплатить налог. Сделать это необходимо только в том случае, если налоговый агент не сообщил в ФНС России о невозможности удержать налог и о сумме неудержанного НДФЛ. Если же он выполнил данную обязанность, налоговый орган направит гражданину налоговое уведомление, на основании которого необходимо будет уплатить НДФЛ не позднее 1 декабря 2022 года.

При нарушении сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации – 4 мая 2022 года. Обращаем внимание на то, что он не распространяется на получение налоговых вычетов. Для этого направить декларацию можно в любое время в течение года.

Задекларировать полученные доходы удобно через Личный кабинет, не посещая налоговую инспекцию

С января стартовала Декларационная кампания 2022 года. В период с 1 января по 30 апреля (включительно) физическим лицам, получившим доходы в 2021 году, необходимо исполнить обязанности по декларированию доходов.

Представить налоговую декларацию по форме 3-НДФЛ необходимо, если в 2021 году налогоплательщик получил доход, от продажи имущества, находившегося в собственности, менее минимального срока владения этим объектом; от сдачи имущества в аренду или наём (квартиры, гаража или автомобиля); в порядке дарения; в виде выигрыша в лотерею и с иных доходов.

Также о своих доходах должны отчитаться индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты.

Сервис «Личный кабинет для физических лиц» на сайте ФНС России позволяет не только заполнить декларацию в режиме онлайн и отслеживать статус ее камеральной проверки, но и направить ее в налоговую инспекцию в электронном виде, подписав усиленной неквалифицированной электронной подписью и приложив скан-образы документов.

Получить сертификат ключа проверки электронной подписи можно бесплатно в Личном кабинете в разделе «Профиль»/Получение сертификата ключа проверки электронной подписи», выбрав вариант хранения электронной подписи в защищенной системе ФНС России это позволит использовать ее при работе на любых мобильных устройствах.

С начала 2022 года начнут действовать новые правила получения КЭП

Менее месяца остается до начала обязательного применения квалифицированной электронной подписи (КЭП), полученной в налоговых органах.

Электронные подписи, выпущенные коммерческими аккредитованными удостоверяющими центрами, прошедшими переаккредитацию, будут действительны до окончания их срока действия.

В этой связи налоговые органы обращают внимание руководителей организаций, предпринимателей и нотариусов: 1 января 2022 года истекает срок действия ключевых сертификатов, выданных коммерческими удостоверяющими центрами, и рекомендуют заблаговременно обратиться в налоговые органы до наступления предельного срока действия КЭП.

В целях обеспечения «бесшовного» перехода от платной к соответствующей безвозмездной государственной услуге по выпуску электронной подписи с 1 июля текущего года на территории Оренбургской области действуют 11 точек выдачи бесплатной квалифицированной электронной подписи в Межрайонных ИФНС России № 3, 7, 10, 12, 13 и 14 по Оренбургской области; в территориально-обособленных рабочих местах: в гг. Бугуруслан, Сорочинск, Новотроицк, Соль-Илецк и п. Новосергиевка.

Квалифицированные сертификаты, полученные в Удостоверяющем центре ФНС России с 1 июля по 31 декабря 2021 года, будут действовать 15 месяцев.

По состоянию на 09.12.2021 налоговыми органами уже выдано 2506 ЭЦП.

В рамках предоставления услуги по выдаче КЭП действует принцип экстерриториальности, то есть заявитель может обратиться в любой налоговый орган, независимо от места жительства и места регистрации организации или ИП.

Усиленная квалифицированная электронная подпись применяется при:

- взаимодействии с государственными органами и порталами;

- внешнем документообороте с контрагентами, филиалами и т.д.;

- удаленной регистрации, перерегистрации и снятия с регистрации.

С помощью интерактивного сервиса «Онлайн запись на прием в инспекцию» сайта ФНС России пользователю доступен выбор удобного времени посещения и местоположения налогового органа для записи на услугу «Выдача КЭП».

При подаче документов для получения КЭП заявителям необходимо при себе иметь документ, удостоверяющий личность (паспорт), СНИЛС, а также USB-носитель ключевой информации (токен) для записи квалифицированного сертификата ключа электронной подписи, сертифицированный ФСТЭК России или ФСБ России.

Приобрести такие носители можно у дистрибьюторов производителей и в специализированных интернет-магазинах. Кроме того, можно использовать уже имеющиеся носители при условии их соответствия требованиям.

Более подробную информацию о порядке получения КЭП, а также ответы на часто задаваемые вопросы можно найти в разделе «Удостоверяющий центр ФНС России» сайта ФНС России.

ФНС пояснила, что делать, если владелец налогооблагаемого имущества не получил налоговое уведомление

До конца октября завершилось направление физическим лицам налоговых уведомлений для уплаты транспортного, земельного и налога на имущество за налоговый период 2020 года. Налоговые уведомления направляются физическим лицам, на которых были зарегистрированы налогооблагаемые транспортные средства, а также владевшим в 2020 году объектами недвижимого имущества (земельные участки, жилые помещения, хозпостройки, гаражи и т.д.) на праве собственности, земельными участками – ещё и на праве пожизненного наследуемого владения или праве постоянного (бессрочного) пользования.

Если такие физические лица не получили налоговые уведомления, то они обязаны сообщить о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения.

Такое сообщение оформляется по форме и направляется в любой налоговый орган либо в МФЦ, уполномоченный их принимать. Необходимо приложить копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств.

Сообщение должно представляться в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом (т.е. за налоговый период 2020 года – не позднее 31 декабря 2021 года).

Сообщение о наличии объекта налогообложения не представляется, если физическое лицо получало налоговое уведомление об уплате налога в отношении этого объекта или если не получало налоговое уведомление в связи с предоставлением налоговой льготы.

Непредставление (несвоевременное представление) налогоплательщиком указанного сообщения влечет штраф в размере 20% от неуплаченной суммы налога в отношении объекта недвижимого имущества и (или) транспортного средства, по которым не представлено (несвоевременно представлено) сообщение.

Поэтому если налогоплательщик не получил налоговое уведомление, ему целесообразно проинформировать об этом налоговый орган либо направить информацию через личный кабинет налогоплательщика или интернет-сервис «Обратиться в ФНС России».

Узнать свой ИНН стало еще проще

В сервисе «Узнать ИНН» на сайте ФНС России добавлена возможность поиска данных по реквизитам не только актуального, но и предыдущего паспорта заявителя.

Это позволит увеличить количество релевантных результатов при обращении к сервису.

Аналогичная технология используется в отношении запросов к видам сведений в системе межведомственного электронного взаимодействия, посредством которых сведения об ИНН представляются органам исполнительной власти.

При изменении места жительства или места нахождения налогоплательщика могут измениться условия налогообложения его транспортных средств

Транспортный налог за маломерные суда, наземные и воздушные транспортные средства уплачивается в бюджет субъекта РФ по месту их нахождения. При этом определение соответствующего региона совпадает с местом жительства (местом пребывания) физического лица, либо с местом нахождения организации, на которых указанный транспорт зарегистрирован.

Если место жительства (место пребывания), либо место нахождения налогоплательщика меняется на другой субъект РФ, где установлены иные ставки по транспортному налогу, или же транспортное средство перерегистрируется с одного обособленного подразделения организации на другое в ином регионе, то действуют следующие особенности налогообложения:

- Транспортный налог уплачивается в бюджет по месту нахождения транспортного средства, определенному по состоянию на первое число месяца, в котором произошли указанные изменения;

- Исходя из нового места жительства (места пребывания), места нахождения налогоплательщика, его обособленного подразделения налог в отношении транспортного средства уплачивается начиная со следующего месяца.

Соответствующие разъяснения даны Минфином России и доведены до налоговых органов письмом ФНС России от 20.10.2021 № БС-4-21/14849@.

Справку о том, что физическое лицо не является ИП можно получить бесплатно

Справку о том, что физическое лицо не является индивидуальным предпринимателем, можно получить бесплатно и самостоятельно, без посещения налогового органа на официальном сайте Федеральной налоговой службы посредством специального электронного сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде».

При направлении запроса в указанном сервисе на получение справки нужно ввести свой ИНН и в «Результатах поиска» появится запрашиваемый документ, подписанный электронной подписью. Указанный документ равнозначен справке выдаваемой в бумажном виде.

Обращаем внимание на то, что за оформление справки в налоговом органе в бумажном виде взимается плата в размере 200 рублей.

Справки об отсутствии статуса индивидуального предпринимателя гражданам могут потребоваться при трудоустройстве на работу, оформлении социальных выплат (пенсии, пособия, льготы и др.) и т.д.

Полученные многодетным родителем доходы от продажи имущества освобождаются от НДФЛ

Доходы от продажи имущества, полученные с 2021 года членом семьи с двумя и более детьми (в том числе усыновленными), освобождаются от обложения НДФЛ. Президент Владимир Путин подписал соответствующий Федеральный закон от 29.11.2021 № 382-ФЗ.

Это положение применяется вне зависимости от срока нахождения указанного имущества в собственности у гражданина. Ключевым условием освобождения от уплаты НДФЛ является то, что до 30 апреля следующего года налогоплательщик должен приобрести другое жилое имущество, которое превышает по площади или размеру кадастровой стоимости ранее проданный объект.

Данное нововведение распространяется и на случаи, когда доход от продажи имущества получает несовершеннолетний ребенок из указанной семьи.

Кассовый чек как один из способов защиты прав потребителей

Наличные и безналичные расчеты прочно вошли в жизнь современного человека. Невозможно представить и дня, когда мы не совершали хотя бы одну покупку или не воспользовались какой-либо услугой. Для примера можно взять поездки на общественном транспорте или покупки продуктов в магазине.

На сегодняшний день практически все расчеты должны совершаться с применением онлайн-касс. Кассовый чек является документом, который подтверждает факт заключения договора купли-продажи или оказания услуг. И хотя отсутствие у потребителя кассового или товарного чека не является основанием для отказа в удовлетворении его требований, тем не менее порой бывает затруднительно доказать факт покупки без кассового чека.

Федеральная налоговая служба разработала бесплатное мобильное приложение для покупателей «Проверка чека». Оно позволяет просто и быстро проверять чеки по QR-коду, сообщать о выявленных нарушениях, а также подавать жалобы.

Пользователи, которые входят в приложение с помощью логина и пароля от «Личного кабинета налогоплательщика» или через портал ЕСИА, могут составить обращение в ИФНС, получить от налогового органа ответ, а также по желанию выступить свидетелем по вопросу нарушения законодательства о применении ККТ. Для этого необходимо отсканировать QR-код или ввести данные кассового чека вручную.

Кроме того, в мобильном приложении можно хранить собственные кассовые чеки, отслеживать расходы на покупки, в том числе подотчетных лиц.

Обратиться с жалобой на невыдачу кассового чека можно также с помощью сервиса «Обратиться в ФНС России».

С начала года в Оренбургской области реализуются два отраслевых проекта ФНС России: «Общественное питание» и «Исключение недобросовестного поведения на рынках».

Управление Федеральной налоговой службы по Оренбургской области предлагает налогоплательщикам не оставаться в стороне, а принять активное участие в реализации указанных проектов: с помощью вышеуказанных сервисов в один клик можно отправить жалобу в налоговые органы, если не выдали чек или в чеке указана неверная информация. Такие сигналы являются поводом для проведения проверки недобросовестного предпринимателя.

Как ИП на ПСН и УСН учесть уплаченные страховые платежи, взносы и пособия

ФНС России разъяснила порядок уменьшения налога, уплачиваемого ИП в связи с применением патентной и упрощенной систем налогообложения, на сумму уплаченных страховых платежей (взносов) и пособий.

Так, налогоплательщики на УСН, перешедшие по отдельным видам деятельности на уплату налога, уплачиваемого в связи с применением ПСН, должны вести раздельный учет уплачиваемых страховых взносов по разным специальным налоговым режимам. Если такие расходы разделить невозможно, то их распределение производится пропорционально размеру доходов в их общем объеме, полученном при применении указанных режимов.

Например, ИП совмещает ПСН и УСН и использует труд наемных работников в предпринимательской деятельности, которая облагается налогом в рамках обоих специальных режимов. При этом общий размер доходов составил 100 тыс. рублей, из которых по УСН – 70 тыс. рублей, а по ПСН – 30 тыс. рублей. Он уплатил страховые взносы за себя и за работников в размере 10 тыс. рублей. Если указанные расходы невозможно разделить, они распределяются пропорционально доходам по указанным режимам:

- УСН: 70 % (70 000 ÷ 100 000 × 100%) или 7 тыс. рублей из 10 тыс. рублей уплаченных страховых взносов (10 000 ÷ 100% × 70%);

- ПСН: 30 % (30 000 ÷ 100 000 × 100%) или 3 тыс. рублей из 10 000 рублей уплаченных страховых взносов (10 000 ÷ 100% × 30%).

Таким образом, когда ИП совмещает ПСН и УСН и использует труд наемных работников в рамках обоих специальных режимов, ему следует распределять по каждому из них уплаченные страховые взносы как за себя, так и за сотрудников для последующего уменьшения сумм налогов по ПСН и УСН.

Гражданам больше не нужно сдавать налоговую декларацию, если их доход от продажи недвижимого имущества не превышает 1 млн. рублей

Меняется порядок представления гражданами декларации по форме 3-НДФЛ при продаже недорогого недвижимого имущества. Президент Владимир Путин подписал соответствующий Федеральный закон от 02.07.2021 № 305-ФЗ.

Так, физлицам больше не нужно будет подавать в инспекцию налоговую декларацию при продаже недвижимого имущества (жилых домов, квартир, комнат, садовых домов или земельных участков) на сумму до 1 млн рублей, а иного имущества (транспорта, гаражей и т.д.) – до 250 тыс. рублей. Указанные суммы соответствуют размерам имущественных налоговых вычетов по НДФЛ. При этом если доходы от продажи объектов превышают размер вычетов, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

Данные нововведения будут распространяться на лиц, продавших имущество начиная с налогового периода 2021 года.